让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:广州市衣间造科技有限公司 > 服务项目 >

净息差和不良率“倒挂” 银行盈利承压如何破局?

发布日期:2025-07-18 09:10 点击次数:75与银行股在成本市集上升势如虹酿成昭彰对比的是,行业的盈利和不良压力仍引东说念主担忧。近期,跟着银行年度激动大会密集召开,对于银行利润与成本“一下一上”趋势的策划再度升温,焦点策画还是净息差与不良率。

凭据国度金融监督贬责总局败露的数据,本年一季度,银行业合座净息差策画初次低于不良率,激励市集对于二者“倒挂”的策划。多位受访东说念主士对第一财经示意,在微不雅层面二者凯旋可比性不高,但其中开释的规划压力信号确实值得关爱。

银行规划面对磨真金不怕火,行业破局热切性增多。在业内看来,接下来,在利息收入和信贷资产质地连接承压的配景下,银行仍需在其他资产收益和非息业务凹凸功夫。

净息差与不良率“倒挂”施展什么

行至年中,当作A股年内最能涨的TOP2板块之一,银行股年内涨幅已逾越18%,其间不少银行因受资金深爱股价屡立异高。不外,“半年考”得益败露期附进,市集对银行盈利压力的关爱度也进一步升迁。

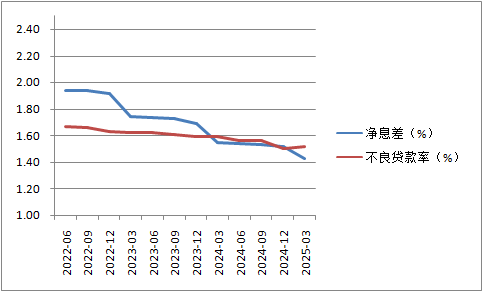

一季度,广宽上市银行盈利阐扬低于预期,财报败露后一度引起市集波动。而从行业合座情况来看,一个值得关爱的变化是,银行业净息差初次低于不良贷款率——金融监管总局数据表现,本年一季度,我国贸易银行净息差进一步收窄至1.43%,较旧年四季度末着落了9个基点(BP),同期不良贷款率上升了0.01个百分点,达到1.51%。

其中,国有大行、股份制银行、城商行、民营银行、农商行的净息差辞别为1.33%、1.56%、1.37%、3.95%、1.58%。不良率方面,国有大行和股份制银行最低,辞别为1.22%和1.23%,城商行和民营银行的不良贷款率为1.79%和1.76%,农商行不良贷款率则达到2.86%。

面对净息差与不良率首度出现显豁“倒挂”,有分析合计,银行业面对净息差难以障翳三大成本即信用成本、运营成本、成本成本的压力。在这一配景下,一季度也被视为银行业发展的紧要拐点。

Wind数据表现,本年一季度,42家A股上市银行中,共有9家净息差数值低于不良率数值,包括1家国有大行、2家股份行和6家城农商行(4家城商行、2家农商行)。

不外,多位金融行业东说念主士示意,银行业的规划压力客不雅存在,但将净息差与不良爽凯旋比较的参考意旨有限。

“领先,不良贷款率与净息差的(商酌)分母不同,一个是滋生资产,一个是贷款总和,对比基础不同;其次,两项策画属性不同,不良率属于存量主张,净息差属于流量主张。”一位资深业内东说念主士对第一财经示意,关联策画的一下一上能够反应出银行业的规划压力,但对二者进行单纯的数字比较并不严谨。

从信用成正本看,资产质地是最凯旋的影响身分。有券商分析东说念主士称,若从存贷款盈利对信用成本的障翳角度分析,净息差与不良贷款净生成率的比较或更具参考性。

在上市银行财务败露口径中,净息差即净利息收益率为净利息收入与总滋生资产平均余额的比值,不良贷款率则为不良贷款余额与客户贷款及垫款总和的比值。

放抄本年一季度末,42家上市银行资产总和约为314万亿元,其中滋生资产领域约为237万亿元,贷款总和约为182万亿元,贷款在总资产和滋生资产中的比例辞别为六成和约略把握。

盈利连续承压,破局空间或在息差以外

投入利率下行通说念,银行规划面相连续磨真金不怕火是执行,尤其面对资产质地旯旮下滑、拨备对净利润反哺相沿作用缩小,银行业正试图通过其他利息收入和中收破局。不外,市集波动等不细则性身分也在加重转型难度。

对于本年一季度银行盈利低于市集预期,中金公司银行业分析师林英奇示意,主要打扰身分来自三方面:一是息差压力仍在,二是债市波动牵扯其他非息收入,三是个贷资产质地承压缩小拨备反哺作用。“尽管行业合座不良率仍不才行,但具有前瞻作用的落后率有所回升,体现出后续潜在的不良生成压力。”他在呈报中提倡。

对于息差压力,林英奇进一步指出,尽管央行一季度并未降息,但息差仍不才行,背后主要有三方面原因。领先,贷款和债券重订价导致资产收益率下行;其次,一季度信贷需求偏弱,利率较低的短期对公贷款和单子融资增速快于中永久对公贷款和个东说念主贷款,资金供过于求的环境下,前三个月新披发对公贷款利率下行13BP,导致新投放资产利率偏低;再次,住户和企业破费投资倾向偏低、储蓄倾向较高,导致如期入款增速高于活期入款,银行同行入款流失后通过存单、如期入款等样子补充流动性,也导致欠债成本黏性较强。

事实上,凭据安永呈报数据,放置2024年末,58家A股和港股上市银行的平均净息差为1.52%,已领略5年着落,其中最近3年均低于2%。

而跟着净息差连续收窄,A股市集已有近约略银行净息差低于市集利率订价自律机制提倡的1.8%申饬线,其中多家净息差在一季度已降至1%边缘;港股市集上,盛京银行旧年末的净息差已降至0.8%。未上市银行中,部分领域不小的城农商行则呈现更热切的信号,比如山西银行的净息差已低至0.57%。

从一季度召开的年度事迹发布会和近期召开的激动大会开释的信息来看,银行业净息差进而盈利承压的趋势尚未有显豁触底信号。安永大中华区金融作事高增长市集垄断结伙东说念主许旭明对第一财经示意:“银行净息差预测未来一段技术还会连接下行,但也不会一直下行下去,合座仍将处于合理区间。监管部门也会出台关联格式褂讪银行的息差水平,保证服求实体经济的智商。”

5月,新一轮降准降息和入款利率调理同步落地,银行业净息差会否进一步承压备受关爱。不外,广宽机构合计,本轮降准、降息、入款利率下调对银行息差的影响短期正面。尤其计议到这次入款利率降幅大于LPR(贷款市集报价利率)下调幅度,传递出监管对银行息差的呵护信号。

招联首席策划员、上海金融发展实验室副主任董希淼对第一财经示意,下一阶段,在推动社会轮廓融资成本稳中有降的情况下,贸易银行息差收窄压力仍然较大,还需要连接下调入款利率,以进一步压降资金成本,减缓息差缩窄的压力。除了下调入款利率以外,贸易银行还应减少对入款的利息补贴以及利息以外的用度,进一步压降入款的隐性成本。

另有多位受访东说念主士指出,不管从国外教授如祖国内近况来看,我国银行业规划破局的目的还是其他利息收入和非息收入,多元化拓展利润开首的热切性慢慢强化。

安永上述呈报指出,搪塞低利率期间的挑战,银行应该构建更肃肃、更平衡、更有韧性的收入结构、业务结构和资产结构。旧年以来,上市银行已在多个方面作念“加法”和“减法”,“加法”包括把抓市集契机纵容发展金融市集业务,连续推动轮廓化规划,以及在“五篇大著作”中寻找业务新机遇等,“减法”则包括动态优化欠债结构缩小资金成本、严控一般性用度开支、严控新增风险等。

“在非息领域、作事领域开展业务,从成本效益角度是最‘实惠’的,带来的成本压力亦然最小的。”安永大中华区金融作事首席结伙东说念主忻怡示意。不外,许旭明强调,由于自己情况不不异,不同银行在拓展非息收入方面有着不同派遣,比较金融执照更为皆全的大型银行,中小银行需要愈加聚焦现存客户群、聚焦腹地客户,将信贷与投行、贸易结算、钞票贬责等业务协同联动起来。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺

- 上一篇:银行股“小牛市”引爆可转债强赎潮,成本运作新逻辑清爽

- 下一篇:没有了